L’affacturage est un type de financement d’une importance vitale utilisé dans le monde entier. En 2019, le volume mondial de l’affacturage a atteint 2,9 billions d’euros. Alors que l’Europe représente la majorité du volume domestique de l’affacturage mondial (67 %), les nouveaux marchés représentent la plus forte croissance du volume d’affacturage, les principales régions étant le Moyen-Orient (12,4 %), l’Afrique (10,8 %) et l’Amérique du Sud (8,9 %).

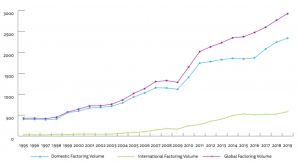

Évolution du volume global d’affacturage (en milliards d’euros)

Source: FCI, Industry Statistics (consulté le 3 août 2020).

Source: FCI, Industry Statistics (consulté le 3 août 2020).

En 1988, la Convention d’UNIDROIT sur l’affacturage international a été adoptée à Ottawa, au Canada. La Convention sur l’affacturage est entrée en vigueur en 1995 et a été ratifiée par 9 États. Cependant, l’affacturage international ne représente que 21% du volume d’affacturage mondial, tandis que l’affacturage national représente 79%. Malgré l’importance croissante de l’affacturage, aucune organisation intergouvernementale n’a adopté de Loi type sur l’affacturage pour aider les États à entreprendre des réformes afin d’améliorer leur cadre juridique national.

En décembre 2018, dans le cadre du Programme de travail d’UNIDROIT 2020-2022, la Banque mondiale a suggéré à UNIDROIT d’élaborer une Loi type sur l’affacturage. La proposition de la Banque mondiale a souligné trois raisons pour lesquelles une Loi type d’UNIDROIT sur l’affacturage devrait être élaborée:

La proposition a noté que les instruments existants portent essentiellement sur les transactions internationales ou transfrontières et ne fournissent pas suffisamment d’orientations aux États pour élaborer des cadres d’affacturage nationaux fonctionnels d’affacturage.

Lors de sa 98ème session en mai 2019, le Conseil de Direction d’UNIDROIT a approuvé l’inclusion du projet dans le Programme de travail triennal 2020-2022 avec un degré de priorité élevé.

COORDINATION AVEC D’AUTRES INSTRUMENTS INTERNATIONAUX

La Loi type d’UNIDROIT sur l’affacturage a été conçue pour être complémentaire et largement cohérente avec d’autres normes internationales pertinentes.

La Loi type sur l’affacturage est le deuxième instrument d’Unidroit dans le domaine de l’affacturage, après la préparation de la Convention d’Unidroit sur l’affacturage international (1988). La Convention sur l’affacturage, entrée en vigueur en 1995, fournit un cadre conventionnel pour l’affacturage international avec des parties situées dans différents États, tandis que la LTA fournit un cadre juridique national pour les transactions d’affacturage nationales et internationales.

La LTA a été soigneusement élaborée pour compléter les normes internationales préparées par la Commission des Nations Unies pour le droit commercial international (CNUDCI), notamment la Convention des Nations Unies sur la cession de créances dans le commerce international (2001) et la Loi type de la CNUDCI sur les sûretés mobilières (2016).

La LTA a un objectif différent de celui de la Convention sur les créances, qui fournit un cadre conventionnel pour la cession internationale de créances entre des parties situées dans différents pays.

La LTA est étroitement alignée sur les objectifs politiques, le langage et la terminologie de la Loi type sur les sûretés mobilières. Cette approche a été délibérément adoptée pour que les deux instruments soient non seulement complémentaires, mais aussi pour qu’un État adoptant la LTA puisse par la suite passer à une réforme plus large des opérations garanties en utilisant la Loi type sur les sûretés mobilières. Le champ d’application de la LTA est nécessairement beaucoup plus étroit puisqu’il ne traite que des créances, alors que la Loi type sur les sûretés mobilières fournit un cadre complet pour les sûretés sur différents biens. En raison de son champ d’application plus restreint, la LTA est nettement plus courte et moins complexe que la Loi type sur les sûretés mobilières.

Lors de l’élaboration de la LTA, le Groupe de travail a également tenu compte d’autres normes préparées par des organisations non gouvernementales, telles que la loi type de la FCI sur l’affacturage (2013) et la loi type d’Afreximbank sur l’affacturage (2016), qui avaient elles-mêmes été élaborées pour être cohérentes avec les instruments antérieurs de la CNUDCI et d’UNIDROIT.